2023年税务师《涉税服务实务》第四章思维导图精讲 涉税会计核算——聚焦北京信息系统集成服务

核心框架:第四章 涉税会计核算

本章是《涉税服务实务》的核心章节,旨在将会计知识与税法规定深度融合,指导纳税人及涉税服务人员如何准确进行涉税业务的账务处理。对于“北京信息系统集成服务”这类典型的现代服务业企业,其业务模式复杂(常包含硬件销售、软件开发、技术服务等混合销售行为),涉税核算尤为重要。

一、 思维导图主干脉络

第一层级:会计核算基础与税法差异

1. 会计与税法差异概述:永久性差异与暂时性差异的理解是起点。

2. 会计科目设置:重点掌握“应交税费”科目下的明细科目(如应交增值税、未交增值税、预交增值税、待认证进项税额、待转销项税额等)以及“税金及附加”、“所得税费用”等科目的核算范围。

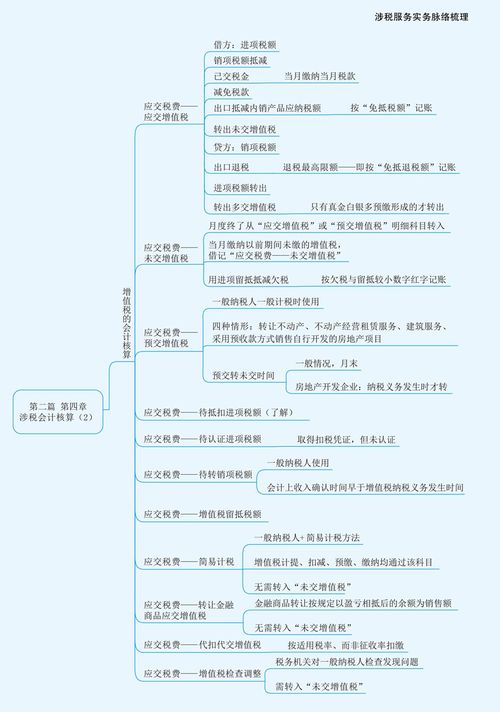

第二层级:主要税种的会计核算(重中之重)

1. 增值税的会计核算:

* 销项税额:针对信息系统集成服务,需准确区分不同业务模式的收入确认时点与税率/征收率。混合销售(如销售设备同时提供集成服务)需按主业判定适用税率。

- 进项税额:硬件采购、外购软件、技术服务费、办公费用等取得的进项税如何认证抵扣、不得抵扣项目的账务处理(如用于集体福利的进项税转出)。

- 特殊业务:即征即退(如软件产品增值税超税负返还)、加计抵减(现代服务业适用)、留抵退税的账务处理。

- 纳税申报与缴纳:预缴、申报、缴纳、减免各环节的会计分录。

- 企业所得税的会计核算:

- 收入确认:会计收入 vs. 税法应税收入(如分期收款、政府补助)。

- 扣除项目:工资薪金、研发费用加计扣除(北京信息系统集成企业重点适用)、业务招待费、广告宣传费等限额扣除项目的纳税调整。

- 资产税务处理:购入的服务器等硬件设备折旧、自行研发软件的摊销(无形资产)。

- 所得税费用计算:递延所得税资产/负债的确认与计量(由暂时性差异引起)。

- 其他税种的核算:城市维护建设税、教育费附加、印花税(技术合同等)、个人所得税代扣代缴等。

第三层级:涉税会计核算在“北京信息系统集成服务”中的典型应用

1. 收入端核算:

* 纯技术服务收入(6%税率)。

- 软硬件一体销售并提供集成服务(可能按13%销售货物或按主业6%认定,需结合合同判断)。

- 软件产品销售收入(可能涉及即征即退)。

- 维保服务收入(6%)。

- 成本费用端核算:

- 外购硬件成本(含进项税)。

- 研发人员薪酬、外包研发费用(关注加计扣除政策)。

- 项目现场实施差旅费、技术服务外包费。

- 税收优惠相关核算:

- 高新技术企业/技术先进型服务企业:企业所得税减按15%征收的核算。

- 软件企业/国家鼓励的集成电路企业:增值税即征即退、企业所得税“两免三减半”等优惠的账务处理。

- 研发费用加计扣除:季度预缴时即可享受,会计上不记账,但在企业所得税汇算清缴时进行纳税调减,影响当期所得税费用。

第四层级:涉税账务调整与年度纳税申报表的衔接

1. 日常错账、漏账的税务调整方法。

2. 如何将会计利润通过纳税调整,转化为企业所得税的应纳税所得额。

3. 《企业所得税年度纳税申报表(A类)》主要附表(如A105000纳税调整项目明细表、A107012研发费用加计扣除优惠明细表)与账簿数据的勾稽关系。

二、 学习与应用要点

对于备考税务师和从事北京地区信息系统集成服务的财税人员,本章学习应:

- 以“税会差异”为主线,理解每一项涉税业务背后会计规定与税法规定的异同。

- 紧扣“业务流程”,将抽象的会计分录映射到企业签订合同、采购、研发、交付、收款、开票、申报的具体环节中。

- 关注“地方特色”:北京作为科技创新中心,针对信息技术服务业的税收优惠政策(如中关村国家自主创新示范区相关政策)可能更为集中,需结合官方最新文件理解应用。

- 强化“思维导图”记忆:通过构建以“税种”和“业务流”为纵横轴的思维导图,将零散的知识点系统化、可视化,从而在面对复杂业务时能快速定位会计与税务处理要点。

掌握本章内容,不仅能顺利通过税务师考试,更能为企业提供高质量的涉税会计核算与纳税申报服务,有效管控税务风险,合法运用税收政策红利。

如若转载,请注明出处:http://www.yccoovf.com/product/16.html

更新时间:2026-01-13 01:15:32